Меры коснутся жилищных займов закредитованным заемщикам и лицам, не имеющим долговой нагрузки. Ограничения будут зависеть от размера первого взноса

С 1 марта 2024 года Банк России введет дополнительные надбавки к коэффициентам риска по ипотеке на первичное и вторичное жилье. Они будут связаны с размером первого взноса и уровнем текущей долговой нагрузки заемщиков.

В сообщении ЦБ отмечается, что меры вводятся, чтобы «ограничить рост ипотеки за счет вовлечения уже высокозакредитованных граждан, а также стимулировать банки использовать официальную информацию о доходах заемщика для оценки показателя долговой нагрузки (ПДН)». Регулятор подчеркивает, что на фоне быстрого роста ипотеки в России наблюдается ухудшение стандартов жилищного кредитования: за два года доля кредитов заемщикам с ПДН выше 80% выросла почти вдвое и по последним данным составила 47%.

«Широкое использование льготных программ, которые действуют только в отношении нового жилья, привело к значительному росту цен на первичном рынке и отрыву их от вторичного рынка (разница в ценах в среднем по стране достигла 42%),— говорится в сообщении Банка России.— Если заемщику потребуется продать заложенное жилье, его цена окажется существенно ниже, чем при покупке, и может не покрыть величину долга заемщика в случае низкого первого взноса».

rbc.group

Кого затронут изменения

Решение ЦБ вполне ожидаемо и лежит в логике предыдущих мер, реализованных регулятором в 2022 и 2023 годы, говорит заведующий кафедрой ипотечного кредитования Финансового университета Александр Цыганов. «Беспокойство ЦБ вызывают снижение качества заемщиков, повышение доли кредитов с низким первоначальным взносом и чрезмерное повышение кредитной нагрузки на заемщиков, которые спешат купить квартиру, пока еще можно и кредит дают,— поясняет эксперт.— Повышение макропруденциальных требований должно привести к снижению уровня кредитных рисков и повышению устойчивости банковской системы, но одновременно понизит доступность ипотечных кредитов для части населения».

Похожую точку зрения озвучивает старший директор Группы рейтингов финансовых институтов АКРА Ирина Носова. «Очередное регуляторное ужесточение замедлит после 1 марта ипотечные выдачи и улучшит их качество,— говорит она.— Однако оборотной стороной медали вновь станет всплеск спроса на ипотеку. Население опять будет стараться успеть взять кредит на жилье до изменения условий. А значит, и без того высокие цены на недвижимость продолжат рост».

О том, что ожидание новых ограничений может в ближайшее время подстегнуть спрос на ипотеку, говорит и старший директор по банковским рейтингам агентства «Эксперт РА» Владимир Тетерин. «Однако очевидно, что на более длинном горизонте мы увидим заметное торможение в ипотеке, поскольку введение все новых и новых правил игры свидетельствует о том, что на данный момент цели, поставленные регулятором, еще не были достигнуты в полной мере»,— считает он.

Как подчеркивает Александр Цыганов, с 1 марта труднее будет получить кредит и приобрести квартиру в городах с высоким спросом и высокими ценами на жилье, в первую очередь в Москве, Санкт-Петербурге и Сочи. «Частично это переориентирует спрос на регионы, где недвижимость дешевле и при этом у части жителей выросли доходы, есть хорошо оплачиваемая работа»,— говорит он. Существенного роста цен на жилье в связи с повышением надбавок ЦБ эксперт не прогнозирует: его будет сдерживать общее охлаждение рынка. «Возможно некоторое снижение цен или, что вероятнее, предоставление скидок и подарков на первичном рынке (отделка, парковка, кладовка и т. д.) в отношении не самых удачных объектов, где еще ведется строительство, слабая социальная инфраструктура, плохая транспортная ситуация, далеко до города и работы»,— заключает Александр Цыганов.

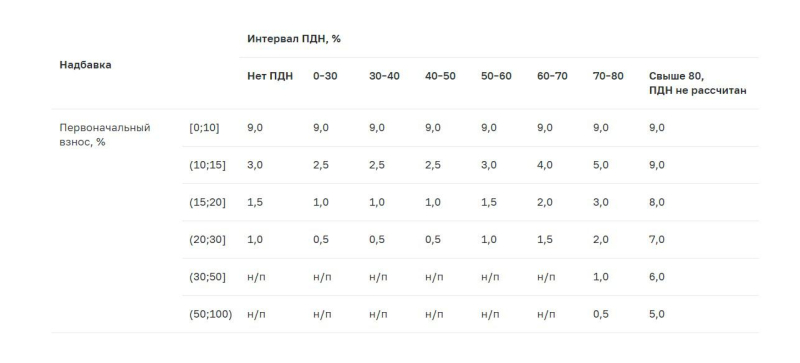

Что меняется по кредитам на новостройки

Надбавка по кредитам на новостройки с первым взносом до 10% остается прежней для всех категорий заемщиков— коэффициент оставлен на уровне 9 (до октября 2023 года — 1,5). Комментируя повышение, аналитики рынка отмечали, что уровень 9 можно считать запретительным.

Повышаются коэффициенты для кредитов на новостройки с первым взносом (ПВ) от 10% до 15%. Теперь при выдаче ипотеки заемщикам, не обремененным другими кредитами, коэффициент составит 3; сейчас по таким жилищным займам надбавка не применяется. Для кредитов с первым взносом 10–15% и долговой нагрузкой до 50% коэффициент сохраняется на уровне 2,5, с ПДН в 50–60%— на уровне 3. В тех случаях, когда ПДН выше 80%, коэффициент составит 9 (сейчас— 6). По остальным типам кредитов с таким ПВ изменений нет.

Для кредитов на новостройки заемщикам с первым взносом в 15–20% с 1 марта также вводится ряд дополнительных ограничений. При отсутствии других займов коэффициент для них составит 1,5 (сейчас не применяется). При ПДН выше 80% показатель повышается с 4 до 8, для остальных заемщиков ничего не меняется.

Для кредитов с первым взносом в 20–30% изменения также коснутся только заемщиков, у которых нет других кредитов (коэффициент составит 1, сейчас не применяется) и лиц с ПДН более 80% (повышается с 3 до 7).

Повышение затронет также кредиты на новостройки с первым взносом в 30–50% для заемщиков с ПДН выше 80%: коэффициент повышается с 2 до 6. Для кредитов с первым взносом более 50% и ПДН более 80% коэффициент теперь будет составлять не 1, а 5.

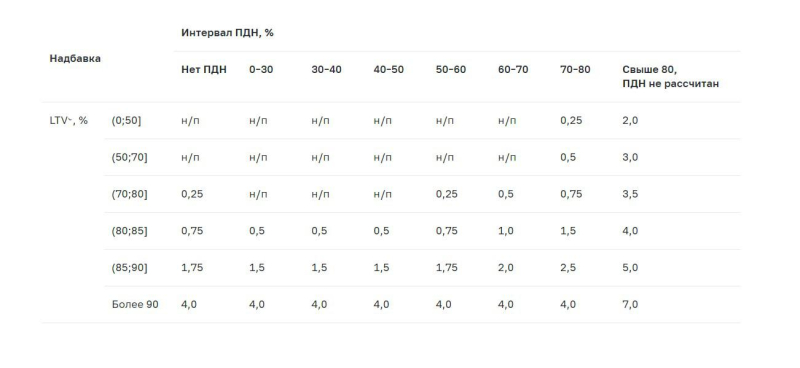

Что меняется по кредитам на вторичное жилье

Изменения есть и по кредитам на вторичное жилье. В этом случае ЦБ ориентируется не на размер первоначального взноса, а на соотношение величины основного долга по ипотечному кредиту и справедливой стоимости предмета залога (LTV), но этот показатель примерно отражает размер ПВ.

При LTV от 0 до 50 (взнос от 50%) повышается только коэффициент по кредитам заемщикам с ПДН выше 80%— с 1 марта он составит 2 (сейчас— 0,5). По кредитам с LTV от 50 до 70 (взнос от 30% до 50%) изменения также коснутся только заемщиков с ПДН выше 80%. Для них с 1 марта коэффициент составит 3 (сейчас— 1).

В сегменте кредитов с LTV в 70–80 (взнос 20–30%) изменений больше. По кредитам заемщикам без кредитной нагрузки вводится коэффициент 0,25 (сейчас не применяется), с ПДН от 80% и выше коэффициент повысится до 3,5 (сейчас— 1,5). Для остальных групп заемщиков ничего не изменится.

Для жилищных займов с LTV в 80–85 (взнос от 15% до 20%) изменения также коснутся кредитов лицам без долговой нагрузки и с ПДН выше 80%. В первом случае коэффициент с 1 марта составит 0,75 (сейчас не применяется), в последнем— 4 (сейчас— 2). По остальным категориям займов коэффициенты прежние.

В техже категориях нововведения затронут и кредиты с LTV в 85–90 (первый взнос— 10–15%). По займам лицам без ПДН вводится коэффициент 1,5 (сейчас не применяется), с ПДН более 80%— 5 (сейчас— 3).

Что касается займов с LTV более 90 (взнос до 10%), единственное изменение касается кредитов лицам с долговой нагрузкой выше 80%. Для таких кредитов вводится коэффициент 7 (сейчас— 4). По остальным уровням ПДН коэффициент оставлен на уровне 4.

Предыдущее повышение макропруденциальных надбавок Центробанк провел с 1 октября 2023 года. После этой меры доля кредитов с первым взносом до 20% (их регулятор относит к высокорисковым) снизилась с 50% в третьем квартале до 15% в октябре-ноябре. Но доля ипотеки, выданной лицам с высокой (более 80%) долговой нагрузкой, по-прежнему остается высокой, отмечают в ЦБ. В частности, растет и доля ипотеки, где заемщики могли использовать для первого взноса потребительский кредит— оценочно в октябре этот показатель составил 6,5%, отмечается в сообщении регулятора. «Это создает риски чрезмерной долговой нагрузки граждан и снижения качества портфеля для банков»,— заключают в Центробанке.

rbc.group